FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| FINANCIACIÓN |

| 1 FINANCIACIÓN A LARGO PLAZO |

| 1.1 CRÉDITO |

| 1.2 HIPOTECA |

| 1.3 PRÉSTAMO |

| 1.4 EMPRÉSTITO |

| 1.5 LEASING |

| 1.6 RENTING |

| 1.7 AMPLIACIÓN DE CAPITAL |

| 1.8 AUTOFINANCIACIÓN |

| 2 FINANCIACIÓN A CORTO PLAZO |

| 2.1 CRÉDITO AL CONSUMO |

| 2.2 DESCUENTO DE PROVEEDORES |

| 2.3 DESCUENTO DE EFECTOS |

| 2.4 PAGOS PENDIENTES |

| 2.5 FACTORING |

| 2.6 CONFIRMING |

| 2.7 DESCUBIERTO BANCARIO |

| 2.8 FRAUDES |

| 3 FINANCIACIÓN EMPRENDEDORES |

| 3.1 FINANCIACIÓN EMPRENDEDORES ARAGÓN |

| 3.2 INSTITUTO DE CRÉDITO OFICIAL |

| 3.3 CROWDFUNDING |

| 3.4 SUBVENCIONES |

| 1 INVERSIÓN |

| 1.1 RENTA FIJA |

| 1.2 RENTA VARIABLE |

| 1.3 FONDOS DE INVERSIÓN |

| 1.4 PLANES DE PENSIONES |

| 2 BOLSA |

| 2.1 ANÁLISIS FUNDAMENTAL |

| 2.2 ANÁLISIS TÉCNICO |

| 3 PRESUPUESTO |

| 3.1 PRESUPUESTO PERSONAL |

| 3.2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA |

| 3.3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA |

| 3.4 PRESUPUESTO GESTIÓN ADMINISTRATIVA |

| 3.5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS |

| 3.6 PRESUPUESTO UE |

| 4 AHORRO |

| 5 SEGUROS |

| 6 FRAUDES |

| 7 CRIPTOMONEDA |

| 8 FORMAS DE PAGO |

| 8.1 RECIBO |

| 8.2 CHEQUE |

| 8.3 CUENTA CORRIENTE |

| 8.4 TARJETA |

| 8.5 PAGARÉ |

| 8.6 LETRA DE CAMBIO |

| 8.7 MÓVIL |

| 8.8 INTERNET |

| 8.9 FRAUDES |

| 9 FINANZAS ÉTICAS |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Su funcionamiento se basa en aportaciones periódicas o puntuales realizadas por el partícipe que son invertidas por los gestores del plan, siguiendo unos criterios de rentabilidad y riesgo previamente establecidos en la política de inversión del plan.

De esta forma, a la hora de rescatar su plan de pensiones, el titular obtiene tanto el dinero depositado a lo largo de los años como la rentabilidad que éste haya podido generar. Las prestaciones percibidas de un plan de pensiones tienen la consideración de rendimientos íntegros del trabajo y se integran en la parte general de la base imponible del IRPF.

Ventajas fiscales de los planes de pensiones. El economista.

- Tienen un tratamiento fiscal diferente al de otros productos de ahorro

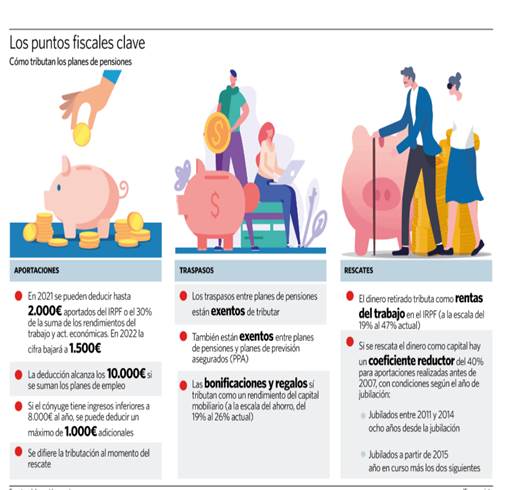

- Este año la aportación máxima deducible baja a 2.000 euros y en 2022 a 1.500

11/12/2021

Nadie cuestiona a estas alturas la necesidad de ahorrar a largo plazo para la jubilación. Los planes de pensiones son vehículos diseñados expresamente para ello, y con el fin de incentivar su uso se les dotó de ciertas ventajas fiscales que rápidamente se convirtieron en el principal atractivo de estos productos. Pero esta fiscalidad ha cambiado mucho en muy poco tiempo.

Aportaciones

El dinero destinado a estos productos -lo que habitualmente se conoce como aportaciones- se emplea para reducir la factura fiscal en la Declaración de la Renta. Esta deducción llegó a ser de un máximo de 10.000 euros hasta 2014, e incluso 12.500 para mayores de 50 años. En 2015 se igualó a 8.000 euros y en 2021 apenas se queda en 2.000 para volver a bajar a solo 1.500 euros en 2022. El Gobierno ha recortado esta cantidad, elevando al mismo tiempo la aportación máxima a los planes de empleo a 8.000 euros.

¿En qué se traduce esa nueva deducción de 2.000 euros este año? Depende del tipo al que se tribute en el IRPF. "Con un tipo marginal del 19% y una aportación de 2.000 euros al año, la devolución será de 380 euros. Si, en cambio, el tipo es de 47%, el nuevo máximo, con la misma aportación, la devolución será de 940", explican desde Abante Asesores.

Otra de las opciones es aportar dinero al plan de un cónyuge si este no obtiene rendimientos netos del trabajo ni de actividades económicas o son inferiores a 8.000 euros anuales. Pero aquí también ha habido un recorte a la cantidad máxima, al pasar de 2.500 a 1.000 euros.

Los planes de pensiones están perdiendo así gran parte de su atractivo. Entre las alternativas estarían: los planes individuales de ahorro sistemático (PIAs) o los fondos de inversión", señalan en Bankinter.

Traspasos

Lo que no ha cambiado este año es lo relativo a la fiscalidad de los traspasos, es decir, la tributación por cambiar el dinero de un plan de pensiones a otro. Los partícipes no tienen que rendir cuentas con Hacienda por esos movimientos aunque ese dinero acumulado trasladado sea con ganancias. Los traspasos siguen exentos, también si se cambia el ahorro a un plan de previsión asegurado (PPA) o a la inversa. Esto no es algo exclusivo de estos productos, ya que por el dinero movido entre fondos de inversión tampoco se tributa.

Cuidado, eso sí, con las bonificaciones y los regalos habituales que ofrecen las entidades por mudarse de plan. Esto sí se considera un rendimiento del capital mobiliario, por lo que se gravará a la escala del ahorro, que actualmente va del 19% al 26% en función de la cuantía.

Rescates

En los planes de pensiones no se tributa hasta que se rescata el ahorro. Sería semejante a los fondos de inversión, donde tampoco se rinden cuentas de lo aportado hasta que se saca el dinero; o a las acciones en bolsa, por las que se tributa al vender. Sin embargo, su fiscalidad es otra. A diferencia del resto de productos y activos de inversión, los planes no están incluidos en las rentas del ahorro (donde la escala va del 19% al 26%), sino que se consideran rendimientos del trabajo, como el salario (gravados a los tipos general del IRPF, que van del 19% al 47%).

De ahí que los expertos recomienden rescatar el dinero de forma periódica y una vez llegue la jubilación, para que el tipo impositivo sea el menor posible. No obstante, se mantiene un coeficiente reductor del 40% para sacar el ahorro en forma de capital en las aportaciones realizadas hasta 2007. Con limitaciones. "Los que se jubilaron entre 2011 y 2014 pueden aplicarse la deducción en el año en el que se cumple la contingencia y en los ocho ejercicios siguientes, mientras que los que se jubilaron a partir de 2015 tienen el año de jubilación en curso y los dos siguientes para poder aplicarse la deducción. Es decir, 2021 es el último año para los que se hayan jubilado en 2013 y en 2019", apuntan desde Abante.

Hay que recordar que existen supuestos concretos para poder rescatar dinero de un plan de pensiones: en caso de enfermedad grave, invalidez, dependencia, desempleo, desahucio de vivienda habitual o una vez transcurridos 10 años (solo a partir de 2025).

|

|

FINANZAS ÉTICAS |

|

|||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|

|||||||||||||||||

|

|||||||||||||||||

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|